或许这个时候,危疾险(内地又称重疾险)就能派上用场了。

危疾保险是什么?

危疾保险(亦称为重疾保险),指受保人患上指定疾病时,可以得到一次性赔偿,受保人可以自由地选择减轻自己的医疗或生活费用负担。不同公司的危疾保单保障的疾病及对危疾的定义都有差异,所以购买保单时要细心阅览清楚所购买保单所保障的疾病及对危疾的定义。

使用方法是否受限?

使用方法并不受限制,例如受保人因患病而暂停工作休养,从而失去收入来源时,危疾(重疾)保险的赔偿便可充当生活费;或者用来支付医疗保险覆盖不了的治疗或医药费用,防止受保人因治疗而背负沉重的财政负担。

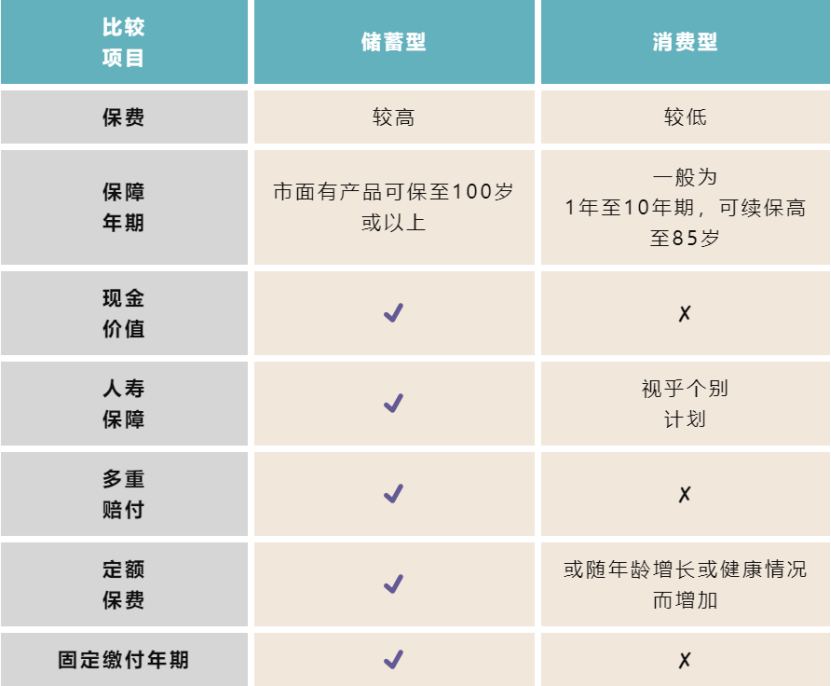

而危疾(重疾)保险又分储蓄型及消费型两种。

消费型保险大部分都不包括投资或储蓄成份,也多数缺乏人寿保障以及多重赔偿等权益,保费也相对较低。

储蓄型的保障则较全面,具备现金价值、人寿保障以及多重赔偿,保费也相对较高,但也无需定期续保,只需缴付固定年期的保费。大家可以按照自己的需求和负担能力,选择适合的产品。

投保危疾保险时不能盲目、要客观分析自身保险需求、根据需求匹配对应产品、与自己的经济实力匹配等原则,选择适合自己的保险,买到自己真正想要的产品。

而真相是根据您被诊断出的疾病类型,您可能会停工比较长一段时间。几乎有20%的癌症幸存者在被确诊后长达五年的时间里都指出了其工作能力的局限性。57%的癌症幸存者不得不减少工作时间,更换职位或完全辞职。

那如何考虑保障额呢?

在考虑危疾保险保障额时,应以患病后接受治疗及休养时间计算。例如,患上癌症需要治疗或大型手术,并需要长期的休养,期间工作收入会受影响。因此以年薪2至3倍作为危疾保障的保障额,以应付休养的生活费用。其次,也应同时考虑医疗费用、有没有其他医疗保障等。

香港:(852) 2663 8888

香港:(852) 2663 8888

hotline@cfsg.com.hk

hotline@cfsg.com.hk WhatsApp:(852) 9889 1968

WhatsApp:(852) 9889 1968

综合户口

综合户口

产品

产品

支援

支援

保障计划

保障计划

海外房地产

海外房地产

海外移民及留学

海外移民及留学

px.png)

客户服务

客户服务